【クリニック】患者向け医療ローン・メディカルローンサービスとは?

2019.11.28 22:11

本サイトはプロモーションが含まれています。

![]()

![]()

![]()

![]()

![]()

急に怪我や病気をしてしまい、入院したり、保険が適用されない治療を受ける場合、その治療費は10万~100万以上になることがあります。

そんな患者さんの支払いの負担を最小限にすることができるのが「メディカルローン」と呼ばれる方法です。メディカルローンを使用することで、一括で治療費を払うのではなく、自分が払える額を毎月払っていくことができるので治療費への金銭的・精神的なストレスを少なくすることができます。

今回はそんなメディカルローンの患者や医療機関にとってのメリットやデメリット、そして各種メディカルローンサービスについて解説していきます。

メディカルローンとは?

そもそもメディカルローンとは、入院費用から人間ドック等で高額な治療費が発生したり、歯科などのインプラント等の保険適用外の治療を行う際に患者の負担を最小限に減らすために代わりに信販会社が治療費を立て替えるローン契約のことです。

メディカルローンのメリット・デメリット

患者側と医療機関側でそれぞれのメリットやデメリットを解説していきます。

患者側のメリット・デメリット

【メリット】

・金利が低い

一般的なショッピングローンと比べて金利が安いので、安心して申し込みを行うことができます。

・高額な治療を行うことができます。

最大のメリットといっても過言ではないですが、人間ドックでは、数万程度の比較的安価なサービスもあれば、10万以上かかるサービスもあります。

高額な検査料を払うことができなくてもメディカルローンを利用すれば、分割して払うことができるので安心して検査を受けることができます。

【デメリット】

低金利なので審査が厳しい場合があり、審査落ちするリスクがあります。

医療機関側のメリット・デメリット

【メリット】

保険適用外の治療法であってもメディカルローンを使用することで患者にできるだけ負担をかけず治療費を請求することができます。

【デメリット】

現金払いのように即時受け取りではなく、最大で1ヵ月~2か月治療費の受け取りができない場合があるのでキャッシュフローのタイミングがズレてしまうことがあります。

クレジットカードのリボ払いとの違い

クレジットカードの支払い方法として固定の金額を支払うリボ払いがありますが、この支払い方法は毎回定額を支払うカードローンと同様となるので、違うと思っている方もいらっしゃるのかもしれませんが、同じものになります。

メディカルローンのサービス紹介

以下は2019年11月にweb上で調査した結果です。変更する可能性がありますので、サービス詳細は各サービスの公式ホームページなどをご参照ください。

福岡銀行 メディカルローン(目的別ローン)

https://www.fukuokabank.co.jp/personal/service/mokuteki/mokutekibetsu/

【運営企業】株式会社福岡銀行

【金利・利用手数料】●固定金利 年6%(2019年11月現在)

- 借入期間 6ヶ月以上7年以内(6ヵ月単位)

【特徴】

10万円以上300万円以下(1万円単位)

原則本人のみとなっているが、メディカルローンに限り2親等以内のご家族の支払いに利用可能。

最短で5~7日ほどで審査が完了となる。ただし審査状況によっては3週間以上かかる可能性もあり。また、普通預金口座を持っていない場合、口座開設を行う必要がある。

メディカルローン(株式会社UCS)

https://www.ucscard.co.jp/service/cashing/deed/medical.html

【運営企業】株式会社UCS

【金利・利用手数料】●固定金利 年11.8%(UCSカードを利用することで、年9.8%)

- 借入期間 6ヶ月以上5年以内(6ヶ月単位)

【特徴】

10万以上190万以下(10万円単位)

申請する際に、本人確認書類・源泉徴収書・入院費用請求書などの書類が必須。UCSカードを利用することで金利を9.8%にすることができ、それ以外の場合は11.8%となる。

スムーズに審査が完了することで、4営業日後に融資を受けることが可能。

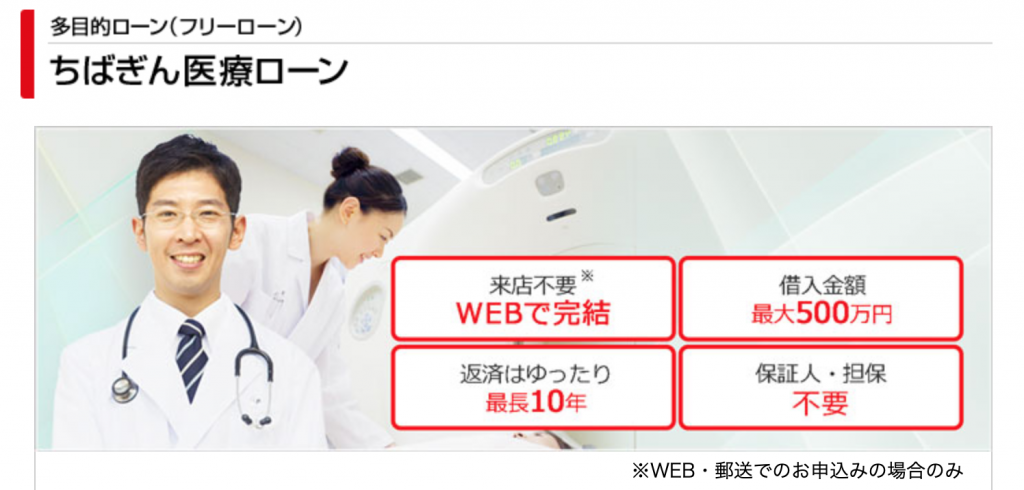

ちばぎん医療ローン

https://www.chibabank.co.jp/kojin/loan/free/purpose/medical/

【運営企業】株式会社千葉銀行

【金利・利用手数料】●固定金利 年6.2%(2019年11月現在)

- 借入期間 6ヶ月以上10年以内(6ヶ月単位)

- 借入条件 年収200万円以上

【特徴】

10万円以上500万円以内(1万円単位)

固定金利は6.2%ですが、変動金利にすることで5.2%にすることができます。申込後、融資まで最短2週間で借入が可能。WEB・郵送申込みでは所得証明書を提出することなく申請できる。他のローンに比べて返済期間が長いので調整しやすい。

トマト先進医療ローン

https://www.tomatobank.co.jp/personal/loan/sensiniryo.html

【運営企業】株式会社トマト銀行

【金利・利用手数料】●変動金利 年2.9%(2019年11月現在)

- 借入期間 6ヶ月以上10年以内(1ヶ月単位)

【特徴】

10万円以上300万円以内(1万円単位)

変動金利のみとなっていますが、2019年11月時点で2.9%とその他のローンに比べて金利を抑えることが可能。ただし、陽子線治療などの先進医療のみが対象となっている。

ちゅうぎん医療向けローン

https://www.chugin.co.jp/personal/service/loan02/others/iryo/

【運営企業】株式会社中国銀行

【金利・利用手数料】●変動金利 年2.975%(2019年11月現在)

- 借入期間 6ヶ月以上10年以内

【特徴】

10万円以上500万円以下(1万円単位 )

パート・アルバイト不可のローンが多いが、この医療ローンではパート・アルバイトでも利用可能。申込みから借入まで1週間程度で利用可能となり、入院費用や怪我の治療費など様々な費用に利用できる。

医療機関からの申し込みは必要?

メディカルローンの多くは、患者さんと金融機関との融資になるため、医療機関とは関係ありません。また、医療機関からの特別な書類を要するサービスは多くはありません。

患者さんが、医療機関からの書類として必要なもので多いのは、治療内容や金額が記載されたパンフレットや見積書・請求書、契約書など、簡単な資料の提出で申請できることが多いです。

まとめ

今回は医療ローンについてまとめました。基本的には医療ローンとは、患者さん自身が金融機関と契約するものになります。

医療機関で直接案内することは、少ないかもしれませんが、特に自費診療専門の医療機関は患者さんから相談されることもあるかもしれません。基本的な知識だけでも持ち合わせておいて損はないでしょう。

あなたにおすすめ

![]()

![]()

![]()

![]()

![]()

人気記事

M.D.とPh.D.とは?医学博士の取り方、日本と海外の違いとメリット。...

大きすぎる国家資格免許証の保管方法。医師免許証・医療系免許証の取扱説明書...

MD-PhDコースがある日本の大学医学部まとめ!医学部在籍しながら医学博士が取得できるMd...

【2025年最新版】登録済証明書のオンライン発行の方法−医師等免許登録確認システム−...

【最新2024年度版(2025年実施)】すぐわかる!理学療法士国家試験合格発表後の免許証受...

【最新2024年度版(2025年実施)】すぐわかる!診療放射線技師国家試験合格発表後の免許...

【最新2024年度版(2025年実施)】すぐわかる!医師国家試験合格発表後の免許証受け取り...

【例文あり】医療従事者のための「妊娠報告」後編・ビジネスマナー講師に教わる妊娠報告メールの...

【人気商品ランキング】医療系国家資格免許証の保管グッズ!...